2020年3月5日より、ベトナムの銀行は、支払いサービス提供機関での支払い口座開設方法に関するガイドラインであるThông tư 16/2020/TT-NHNNに従い、eKYCソリューションを開発することが認められました。では、eKYCとは何か、そしてなぜそれが金融業界、銀行業界における新しい標準となったのか。FPT.AIと共に電子的な顧客識別技術について詳しく見ていきましょう。

eKYCとは何ですか?eKYCはKYCより何が優れているのか?

eKYC(電子的な顧客識別)は、銀行が顧客の身元を迅速、安全、正確にオンラインで確認する方法で、バイオメトリクス(生体認証)、AIなどの情報に基づいています。

KYC(Know Your Customer)は、銀行の窓口で顧客の身元を確認するプロセスで、取引の実行者が本人であることを確認し、不正行為を防止するためのものですが、eKYCはその時間を3〜5分に短縮し、インターネットに接続されたデバイスを通じて顧客が遠隔で手続きを完了できるようにし、窓口に行く必要も、列に並ぶ必要も、フォームに記入する必要も、待機する必要もありません。

この技術は、身分証明書(CMND、CCCD、パスポート)や画像、ビデオをデータベースと照合して身元を確認します。現在、ほとんどの銀行では、オンライン口座開設、送金、引き出し時にeKYCを求めていますが、融資サービスなどは依然としてKYCが直接必要です。

eKYCのセキュリティ形態

顧客の最高のセキュリティを確保するために、eKYCは以下のセキュリティ手段を使用します:

- ユーザー名とパスワード:これは現在、ほとんどの銀行アカウントにおいて基本的で一般的なセキュリティ形式です。顧客はアカウントを作成し、ユーザー名とパスワードを使用してアカウントにアクセスし、管理できます。

- 指紋認証またはFace ID:指紋や顔認識(Face ID)による本人確認技術は、多くの人々がアカウントにログインする際に馴染みのある技術です。eKYCを使用すると、顧客は最初の段階でこの情報セキュリティ手段を設定し、アカウントの安全性を強化できます。

- OTP認証:これは非常に高いセキュリティ確認方法で、銀行だけでなく、他の多くのプラットフォームでも広く採用されています。OTP(使い捨てパスワード)を使用すると、取引やログインを行うたびに迅速かつ安全に本人確認ができます。

eKYCプロセスに統合された技術とは?

OCR技術

OCRはOptical Character Recognition(光学文字認識)の略です。これは、画像やPDFファイル上の文字を認識し、情報を抽出して、画像をテキストに変換する技術です。eKYCでは、OCR技術が銀行において顧客の身分証明書(IDカード、氏名、生年月日など)から情報を認識し、既存のデータベースと照合するために使用されます。

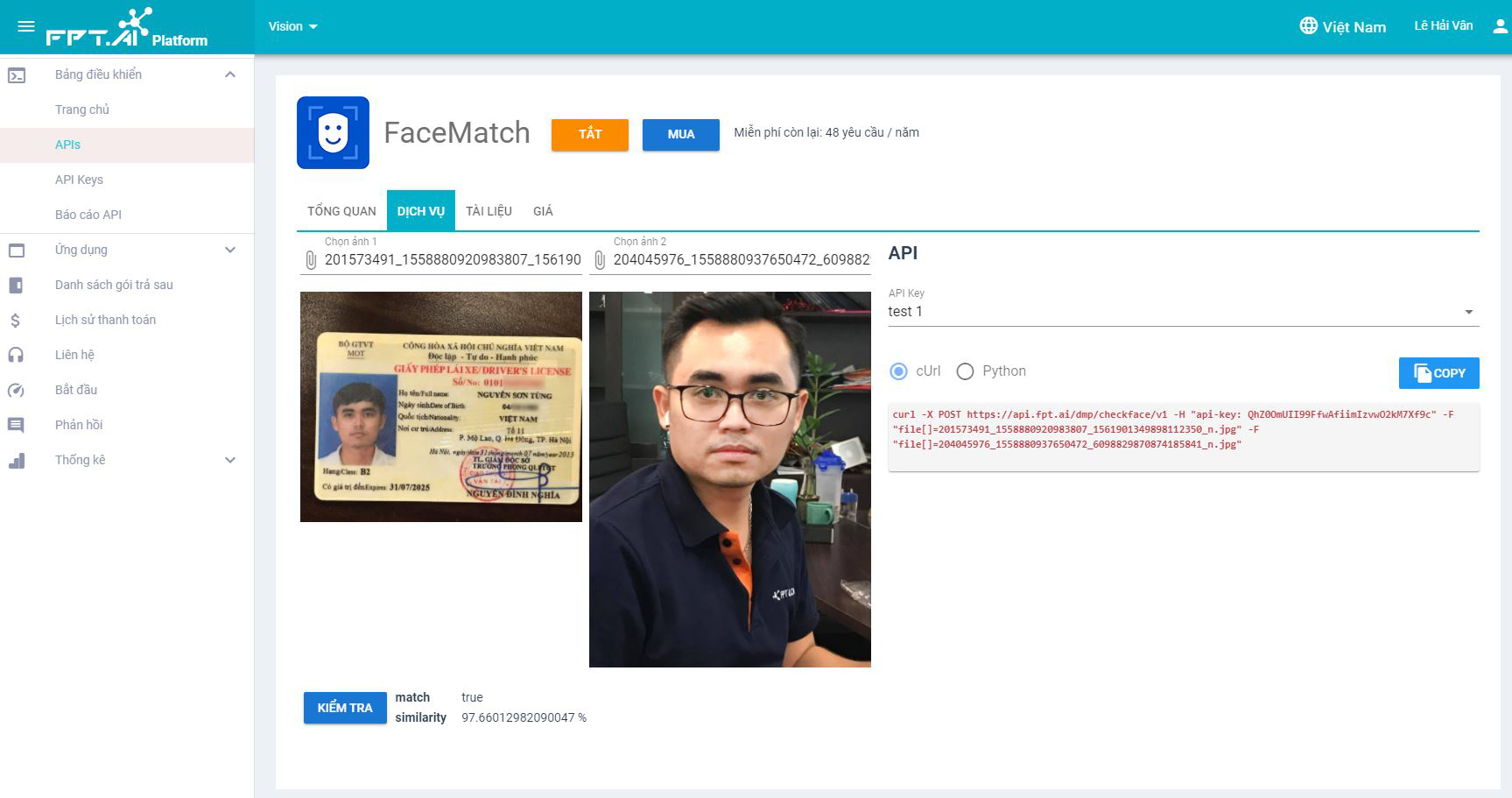

Face Matching技術

ディープラーニング技術を搭載したFace Matching AIは、eKYCプロセスの精度を向上させることができます。IDカード、運転免許証、パスポートなどの書類に載っている顔写真と実際の顔画像やビデオを比較して、一致度を分析します。

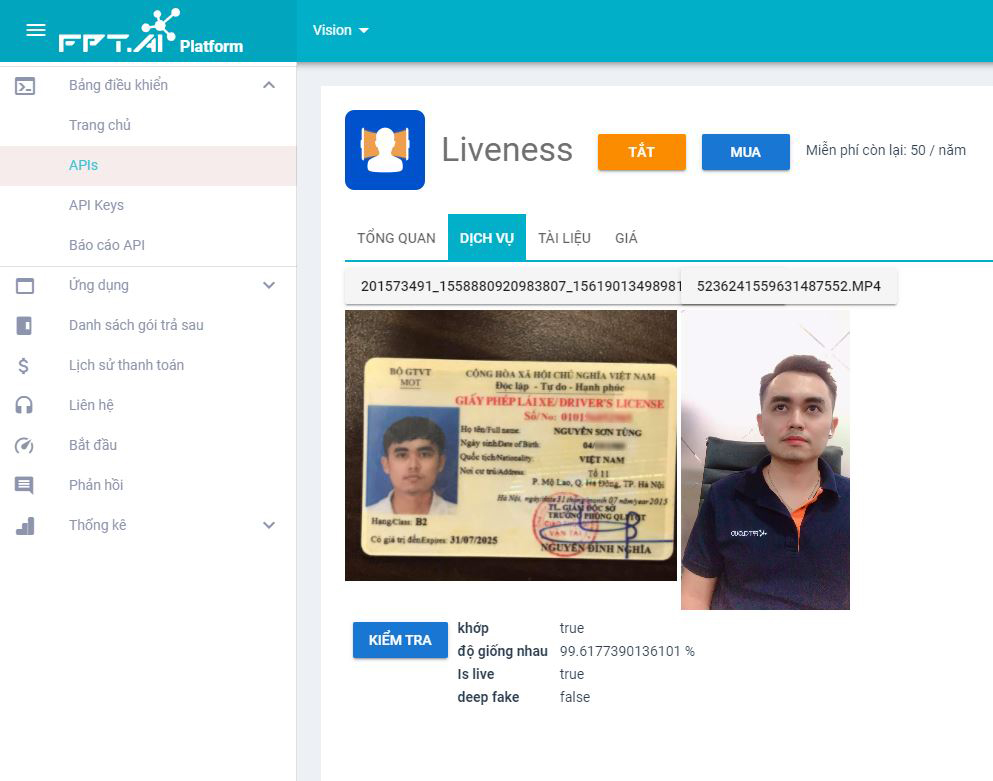

Liveness Detection技術

Liveness Detectionの主な目的は、実際に本人が生体認証を行っていることを証明することです。この技術は、オンラインeKYCプロセスのセキュリティ強化のための第2の防御線とされ、個人情報の盗用を防ぎます。顧客は、スマートフォン、タブレット、またはウェブカメラで撮影された1枚の写真と1つのセルフィービデオを提供するだけです。その後、Liveness Check技術がデータを分析し、再生されたビデオ、静止画像、またはマスクを排除します。m máy tính. Sau đó công nghệ Liveness Check sẽ phân tích dữ liệu, ngăn chặn những video được phát lại, ảnh tĩnh hoặc mặt nạ.

NFC(近距離無線通信)

NFCは短距離無線通信で、電子機器やチップを搭載したデバイス同士が通信できる技術です。銀行は、CCCDの生体認証にNFCを活用して、識別プロセスのセキュリティと利便性を向上させています。

E-Signature(電子署名)

電子署名は、顧客がアカウント開設や銀行サービス利用時にオンラインで契約書や書類に署名できる技術です。この技術は手書き署名に代わり、時間や場所に制約されることなく、書類の確認・承認を可能にします。これにより、銀行は取引処理の速度を向上させ、ユーザー体験を強化します。

Video Call KYC

銀行のスタッフは、顔認証やID確認と同様に、オンラインでの認証を行うことができます。OTPやPINコードなどの方法と比較して、Video KYCは信頼性が高く、顧客の身元確認が正確に行われます。

Fraud Detection(不正検出)

Fraud Detectionは、偽造画像、印刷画像、合成画像を使用してID検証システムを欺こうとする不正行為を検出して防止します。この技術により、銀行は詐欺のリスクを低減させ、情報管理や取引の安全性を高めることができます。

eKYCの銀行業界における利点 4.0技術時代において、eKYCは銀行が顧客を引き付ける重要なソリューションとなります。具体的な利点は以下の通りです:

eKYCのユーザーへの利点

eKYCは、特にアカウント開設や銀行カードの取得時に、ユーザーが取引を行う時間と労力を大幅に削減します。取引所に行く代わりに、ユーザーは携帯電話で手続きを行うことができ、時間や場所に制限されません 。eKYCプロセスでは、バイオメトリック認証、AI認識、および集中データベースによる個人情報の照合などの最新技術を使用しています。例えば、eKYCは、CMNDの指紋サンプルを顧客の実際の指紋と照合することで、正確な識別を行います。さらに、eKYCはユーザーが数分で身分確認手続きを完了でき、完全にオンラインで手動での介入なしで行えます。これにより、時間を節約するだけでなく、取引の利便性と効率性も向上します。eKYCは、ユーザーが銀行口座やカードを開設する際にかかる時間と労力を大幅に削減します。https://www.youtube.com/embed/9EUpksIgwc4

eKYCの使用は銀行に次の利点をもたらします:

eKYCは銀行のデジタル変革戦略において重要な要素です。特に、ベトナムの銀行がデジタルバンキングサービスの開発を競い合っている中で、この技術の利用はますます重要となっています。

- コストと人員の削減:電子認証プロセスは完全に自動化され、データはリアルタイムで送信され、手動での介入は必要ありません。これにより、銀行は人件費を削減し、業務負担を軽減できます。

- 統一された顧客データベースの構築:eKYCは、各支店で個別に情報を保存するのではなく、顧客データをデジタル化し、集中管理されたCRMシステムに保存することを可能にします。これにより、顧客データの管理、情報のクロスチェックが容易になり、重複を防ぐことができます。

- セキュリティと安全性の向上:eKYCプロセスは、すべての取引が実際の顧客によって行われることを保証し、リスクを継続的に評価・監視します。記録とデータはオンラインで保存され、不正行為や濫用を迅速に追跡でき、顧客の信頼を高めることに貢献します。

最新の規定に基づく個人の決済口座開設におけるeKYCプロセス

電子的手段による個人の決済口座開設に関する、2014年23/2014/TT-NHNNの第14a条第1項および2020年16/2020/TT-NHNNの第1条第6項に基づき: 銀行または外国の銀行支店は、電子的手段で決済口座を開設する際に、決済口座開設の手続きおよびプロセスを構築、発行、公開する責任があります。このプロセスは、上記の第14a条の規定、マネーロンダリング防止、電子取引に関する法律、顧客情報の安全性、および銀行または外国銀行支店の運営の安全性を確保する必要があります。電子的手段で個人の決済口座を開設する際のeKYCプロセスは、少なくとも次のステップを含みます。

- この通知の第12条第1項、第4項、第5項および第13条第1項に基づき、決済口座を開設する顧客の情報を収集する。

- 顧客を正確に識別するために、情報を照合および確認する。

- 電子的手段で開設された決済口座の開設および使用中に禁止されている行為について通知する。

- この通知の第13a条第1項に基づいて、決済口座開設および利用に関する合意内容を提供し、顧客と合意書を締結する。

- 完了後、銀行は顧客に対して、口座番号、口座名義、取引限度額、および口座が稼働を開始する日を通知する必要があります。

企業向けの主要なeKYCソリューションはどれですか?

2020年7月初めから、国家銀行は約10行にeKYCの試行を許可しました。FPT.AIによって開発されたeKYCソリューションをVPBankが導入した後、わずか2ヶ月で銀行は15,000以上の新規口座を登録し、2020年に開設される新規口座の50%を占める結果となりました。FPT AI eKYCのおかげで、VPBankの顧客は顔認証、生体認証、身分証明書、住所確認用の光熱費の請求書や、給与・勤務先を確認するための雇用契約書など、その他の本人確認書類を利用できます。このソリューションは、次のような書類を要求します。

- IDカード/国民識別カード(CCCD)またはパスポート:明確な情報と鮮明な顔写真、文書が真実で有効であることを保証する証明スタンプが必要です。

- 住民票または仮住居登録書、雇用契約書、給与明細:顧客が信用口座を開設したい、または消費者ローンを申請したい場合に必要です。顧客はサービスを利用するために、要求された要件を正確に満たす必要があります。

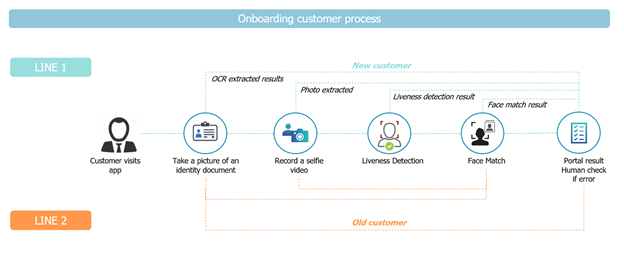

FPT AI eKYCでの認証プロセスは次の通りです:

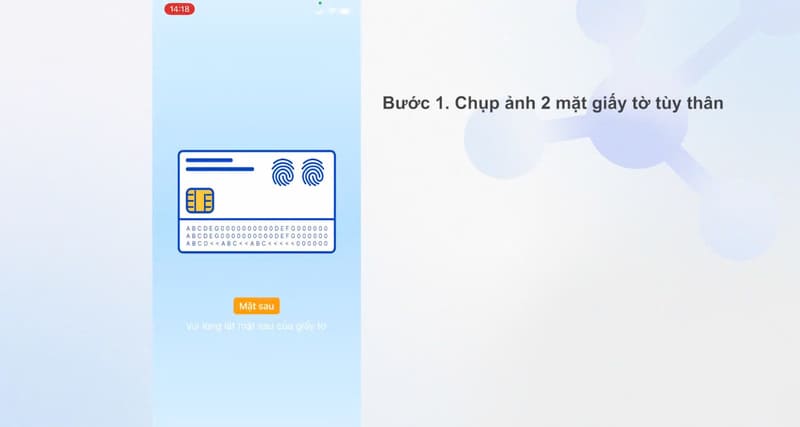

- 身分証明書の写真を撮る:ユーザーは、IDカード(CMND/CCCD)、運転免許証、パスポートなど、身分証明書の両面を撮影する必要があります。撮影時には、証明書を画面上の撮影エリアに配置し、しっかりと固定して、光の反射やぼやけを避け、情報が隠れたり角度が失われたりしないようにします。

- QNFCスキャン(チップ付きIDカード適用):チップ付きIDカードを使用する場合、顧客は電話機でNFCスキャン位置にIDカードを保持する必要があります。システムはチップ上のデータを読み取り、国家データベースからの情報と照合します。スキャンが完了すると、画面に「カードの読み取りが完了しました」と表示されます。

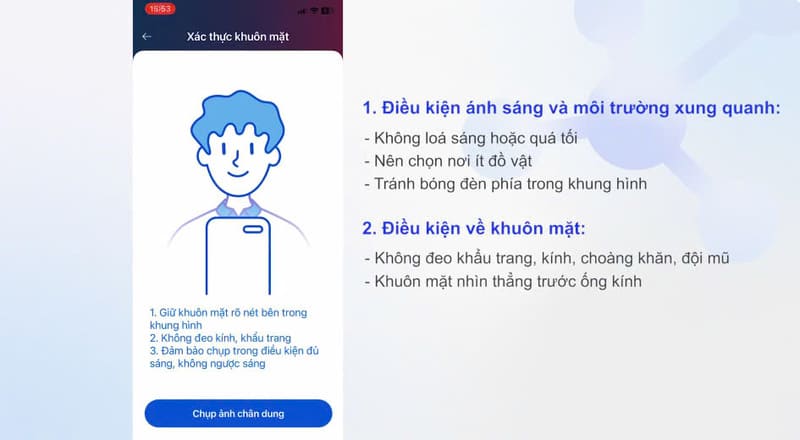

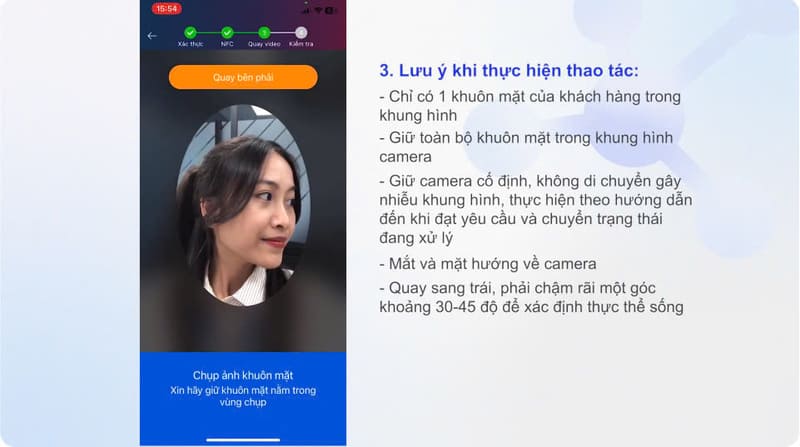

- 顔認証(ライブ検出):顧客は顔写真を撮影して、本人確認を行います。撮影時にはカメラをまっすぐ見つめ、軽く左または右に頭を回転させ(30-45度)、顔が画面内に明確に収まっていることを確認し、眼鏡、マスク、帽子、または顔を隠すものを着用しないようにします。また、適切な照明で、暗すぎず、眩しすぎないようにします。システムは撮影した顔写真と身分証明書の写真を照合し、本人確認を行い、撮影した顔が実際の人物であることを確認します。

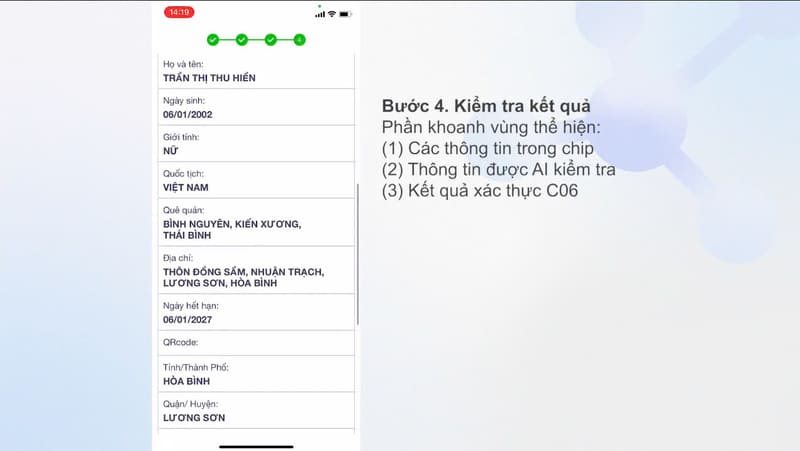

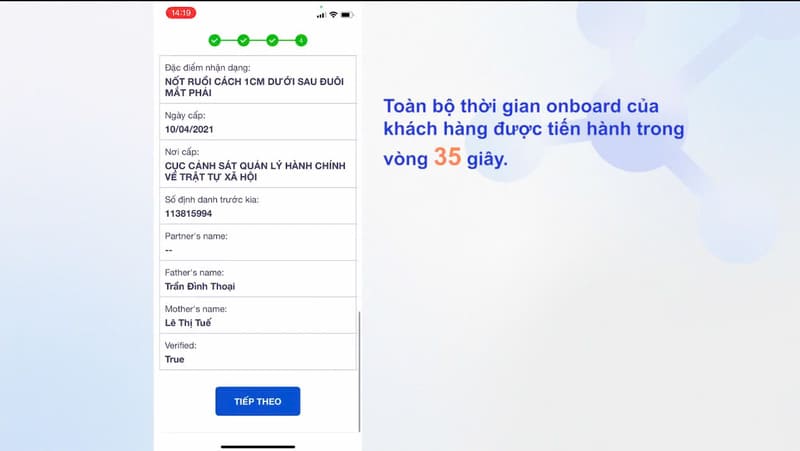

- 情報の確認と照合: システムは認証結果を表示します:身分証明書の情報(氏名、生年月日、性別、国籍、住所、識別特徴、発行日、発行場所)), チップから抽出された情報(チップ付きIDカードの場合), 生体認証結果(顔一致、ライブ検出). Nếu các thông tin trùng khớp, người dùng chọn “Tiếp theo” để hoàn tất quy trình eKYC.

- eKYCプロセスの完了: すべての情報が正常に認証されると、顧客は口座登録の手続きを完了したり、サービスを利用したりすることができます。eKYCプロセスの完了にかかる平均時間は約35秒です。

最近、FPT AI eKYCは電子顧客認証技術分野で重要な印象を残し、ISO/IEC 30107-3認証を正式に取得しました。これは、静止画像、再生ビデオ、顔模倣ツールの使用など、最も高度な偽造手段を検出し防止する能力を確認する信頼性のある国際基準です。この成果は、FPT AI eKYCがiBetaによるPresentation Attack Detection(PAD)のテストに合格したことを証明しており、iBetaはFIDO協会のメンバーであり、世界有数の技術認証機関です。

生成AI(Generative AI)、顔認識技術(Face-Matching)、生体検出(Liveness Detection)、不正チェック(Fraud Check)を統合したFPT AI eKYCは、偽造攻撃を迅速に検出するだけでなく、顧客認証時間を最大70%短縮し、1つのプロセスを35〜40秒で完了させることができ、精度は98%に達します。ISO/IEC 30107-3認証は、技術の大きな進展を示すだけでなく、FPT Smart Cloudがベトナムの主要な金融機関、銀行、証券会社に高水準の情報セキュリティソリューションを提供するというコミットメントを表しています。FPT AI eKYCの継続的な革新により、何百万もの顧客に最適な体験と絶対的な安心を提供し、金融分野でのデジタル変革の推進に貢献しています。

eKYCについて質問

銀行が電子的な方法で個人の決済口座を開設するためにeKYC技術を導入する条件

2014年の省令23/2014/TT-NHNN第14a条第2項、および2020年の省令16/2020/TT-NHNN第1条第6項に規定されているように、銀行または外国銀行の支店は、eKYC技術を導入するために以下の要件を満たす必要があります: (1) 適切な技術と手段を用いて、顧客の識別情報、生体認証データを身分証明書の情報(本通達第12条第1項に規定)または権限のある国家機関が認証した個人識別データ、あるいは他の信用機関や電子識別および認証サービス提供機関が確認したデータと照合し、一致させること。生体認証データとは、偽造が難しく、重複率が低い生物学的特徴のことであり、例えば指紋、顔、虹彩、声などの生体認証要素が含まれます。

(2) 顧客が識別された後、支払い口座の開設および利用契約の内容に同意したことを確認するための技術的な解決策を持つこと。 (3) アカウント開設前、開設中、および開設後に顧客識別情報の偽装、干渉、改ざん、誤りを防止するためのリスク管理および評価プロセスを構築すること。同時に、電子アカウントで取引を行う者がアカウントの所有者であることを確認するための検査および確認手段を持つこと。顧客識別情報に関連するリスク、誤り、または異常な取引、あるいは疑わしい取引(マネーロンダリング防止法に基づく)を発見した場合、銀行は直ちに取引を拒否または停止し、アカウントを一時的にロックまたは凍結し、情報を再確認する必要があります。リスク管理および制御プロセスは、サービス提供中に更新された情報およびデータに基づいて定期的に見直し、改善する必要があります。(4) 顧客識別情報、生体認証データ、音声、画像、ビデオ録画、録音、取引に使用された電話番号、取引ログなどのすべての情報を完全かつ詳細に時間順に保存すること。情報およびデータは、安全で機密性が保たれ、バックアップ計画があり、完全性が確保され、検査、照合、調査、苦情、紛争の解決、および権限のある国家機関からの要求に応じて提供される必要があります。保存期間はマネーロンダリング防止法の規定に従って実施されます。

eKYCを使用して支払い口座を開設することは、共同口座および外国人に適用されますか?

通達23/2014/TT-NHNN第14a条第2項、および通達16/2020/TT-NHNN第1条第6項に基づき:「本条で規定された電子的方法による支払い口座の開設は、共同支払い口座、外国人個人顧客、および本通達第11条第1項のb、c、d項で規定された対象には適用されません。」.したがって、電子的方法による支払い口座の開設は、共同支払い口座、外国人個人顧客、および通達23/2014/TT-NHNN第11条第1項のb、c、d項で具体的に規定されたその他の対象には適用されません(修正および補足されています)。