Với sự phát triển không ngừng của công nghệ và nhu cầu ngày càng cao về bảo mật thông tin, câu hỏi eKYC có an toàn không là mối quan tâm chính đáng của các tổ chức tài chính và người dùng. Trong bài viết này, FPT.AI sẽ trả lời câu hỏi trên bằng cách phân tích chi tiết các ưu điểm của eKYC, từ khả năng xác minh nhanh chóng và tiện lợi đến tính bảo mật cao thông qua những công nghệ tiên tiến.

Các rủi ro bảo mật liên quan đến eKYC

eKYC, viết tắt của “Electronic Know Your Customer,” hay còn được gọi là định danh điện tử, là quy trình giúp khách hàng mở tài khoản ngân hàng hoặc truy cập các dịch vụ tài chính mà không cần đến giao dịch trực tiếp tại quầy. Tại Việt Nam, quy định về eKYC đã phát triển mạnh mẽ từ năm 2020 nhờ chính sách của Ngân hàng Nhà nước (NHNN), tiêu biểu là Thông tư số 16/2020/TT-NHNN và Thông tư số 17/2021/TT-NHNN.

Tính đến cuối năm 2021, có khoảng 3,37 triệu tài khoản thanh toán được mở qua eKYC tại Việt Nam. Các ngân hàng lớn như Vietcombank, Techcomank và VPBank cũng đã triển khai eKYC để mở rộng dịch vụ đến gần hơn với nhiều người dân.

Tuy nhiên, theo báo cáo của Tổ chức Tài chính Thế giới FATF, các giao dịch không gặp mặt trực tiếp, bao gồm eKYC, nằm trong nhóm có rủi ro cao về lừa đảo và tài trợ khủng bố. Đây chính là nguồn gốc của câu hỏi eKYC có an toàn không. Cụ thể, dưới đây là một số nguy hiểm người dùng có thể phải đối mặt khi xách minh danh tính điện tử:

- Gian lận và mạo danh: Theo thống kê từ báo cáo 2021 của Cybersecurity Ventures, tội phạm công nghệ cao gây thiệt hại hơn 6 nghìn tỷ USD cho nền kinh tế toàn cầu, tăng đáng kể từ mức 3 nghìn tỷ USD vào năm 2015. Với các chiêu trò tinh vi như “Deepfake” hay “Face Matching,” tội phạm có thể dễ dàng mạo danh hoặc sử dụng thông tin cá nhân đánh cắp từ người dùng thông qua các liên kết chứa mã độc để thực hiện giao dịch bất hợp pháp.

- Xâm phạm quyền riêng tư: Khảo sát năm 2022 của Open Web Application Security Project (OWASP) cho thấy 45% các vụ rò rỉ dữ liệu cá nhân xảy ra từ các hệ thống trực tuyến do chia sẻ dữ liệu cho bên thứ ba không được kiểm soát. Tình trạng này có thể dẫn đến việc thông tin của người dùng bị khai thác trái phép cho các mục đích thương mại, vượt ra ngoài sự đồng ý ban đầu của người dùng.

- Rủi ro tấn công mạng: Theo báo cáo của Cisco vào năm 2023, có khoảng 61% người dùng Việt Nam từng bị mã độc hoặc các phần mềm gián điệp xâm nhập qua thiết bị di động, với nguy cơ cao về mất quyền kiểm soát và đánh cắp dữ liệu tài khoản. Việc sử dụng tài khoản eKYC yêu cầu người dùng phải cực kỳ thận trọng với các trang web và liên kết không rõ nguồn gốc.

An toàn thông tin của ngân hàng cũng có thể chịu tổn thương bởi các cuộc tấn công mạng. Cụ thể như sau:

- Giả mạo tài liệu: Công nghệ “Deepfake” có thể tạo ra hình ảnh giả mạo với độ chính xác cao, vượt qua các lớp kiểm tra tiêu chuẩn của hệ thống eKYC hiện đại. Theo nghiên cứu của các nhà khoa học tại Đại học Blavatnik (Israel), tỷ lệ hệ thống nhận diện khuôn mặt bị vượt qua bởi hình ảnh Deepfake có thể đạt tới 95%. Điều này tạo ra thách thức lớn cho ngân hàng trong việc phát hiện giả mạo trong các tài liệu eKYC.

- Rủi ro rửa tiền và tài trợ khủng bố: eKYC tạo điều kiện cho các đối tượng mở tài khoản dễ dàng mà không cần gặp mặt trực tiếp, tạo ra kênh thuận lợi cho việc rửa tiền. Theo số liệu từ Cục Phòng chống Rửa tiền Quốc tế, tổng giá trị giao dịch đáng ngờ qua các tài khoản eKYC tăng 37% trong năm 2022, chủ yếu liên quan đến các vụ chuyển tiền bất hợp pháp. Hệ thống eKYC cần có khả năng giám sát liên tục và giới hạn các giao dịch đáng ngờ để giảm thiểu rủi ro này.

- Rủi ro về sự ổn định hệ thống: Với yêu cầu xác thực tức thời, eKYC cần duy trì kết nối ổn định. Báo cáo của VNNIC cho thấy, Việt Nam có tỷ lệ mất kết nối Internet khoảng 3,2% hàng năm, ảnh hưởng đến các quy trình xác thực và gây khó khăn trong việc kiểm tra danh tính người dùng. Điều này có thể làm chậm quy trình xác thực, giảm trải nghiệm của khách hàng và tăng nguy cơ gián đoạn dịch vụ.

- Rủi ro an ninh mạng và bảo vệ dữ liệu: Dữ liệu eKYC lưu trữ trong cơ sở dữ liệu điện tử có nguy cơ cao bị hacker xâm nhập. Chỉ riêng trong năm 2023, theo thống kê từ Kaspersky, đã có hơn 8,5 triệu cuộc tấn công mạng vào các hệ thống ngân hàng trên toàn thế giới, gây tổn thất nặng nề cả về tài chính và danh tiếng. Một cuộc tấn công diện rộng có thể làm gián đoạn toàn bộ quy trình định danh điện tử, thậm chí xóa hoặc mã hóa dữ liệu khách hàng.

>>> ĐỌC NGAY: Fraud Detection là gì? Tầm quan trọng của phát hiện gian lận trong phòng chống rủi ro từ hoạt động thanh toán điện từ

Vậy thực sự thì eKYC có an toàn không?

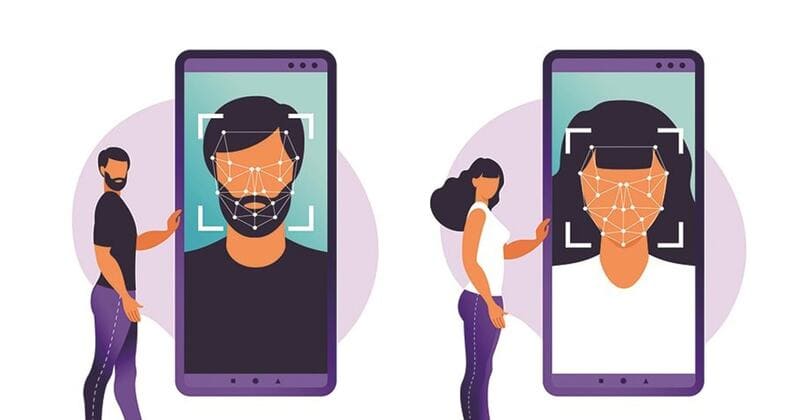

eKYC là phương thức xác thực an toàn, tích hợp trí tuệ nhân tạo và các công nghệ tiên tiến như Facematch AI, OCR, và Liveness Detection. Facematch AI so sánh khuôn mặt người dùng với ảnh trên giấy tờ tùy thân, OCR tự động trích xuất và đối chiếu thông tin, còn Liveness Detection đảm bảo người thực hiện giao dịch là người thật. Sự kết hợp này giúp ngăn chặn gian lận và bảo mật tối đa cho người dùng và tổ chức.

Ngoài ra, một số ngân hàng triển khai cả gọi điện video trực tuyến (Video KYC) trong quá trình mở tài khoản để lưu lại bằng chứng trực tiếp và giảm thiểu rủi ro giả mạo khi phát hành thẻ. Ngoài ra, nhiều ngân hàng còn thường xuyên gửi cảnh báo về giao dịch hoặc hoạt động tài khoản qua số điện thoại hoặc email mà khách hàng đã đăng ký để tăng thêm lớp bảo mật.

>>> ĐỌC NGAY: Xu hướng ứng dụng công nghệ OCR trong ngành bảo hiểm tại Việt Nam

Cách hạn chế rủi ro từ eKYC

Như vậy, câu trả lời cho câu hỏi eKYC có an toàn không là có nhưng không chắc chắn 100%. Để đảm bảo an toàn tuyệt đối, cả ngân hàng và người dùng cần thực hiện các biện pháp bảo mật chặt chẽ. Dưới đây là một số cách hạn chế rủi ro từ eKYC mà bạn có thể tham khảo.

Đối với ngân hàng

Để giảm thiểu rủi ro từ eKYC, ngân hàng cần áp dụng những giải pháp bảo mật nghiêm ngặt nhằm xác thực và bảo vệ danh tính khách hàng. Đầu tiên, ngân hàng cần đáp ứng các yêu cầu về công nghệ xác thực để đối chiếu thông tin cá nhân và sinh trắc học như xác thực giấy tờ tùy thân, kiểm tra chất lượng ảnh chụp và đối chiếu khuôn mặt với giấy tờ. Những công nghệ này cần được nâng cấp thường xuyên để phát hiện kịp thời các hành vi gian lận, mạo danh trong quá trình mở tài khoản.

Ngân hàng cũng cần xây dựng quy trình kiểm soát, đánh giá rủi ro, thực hiện kiểm tra, đánh giá công nghệ eKYC định kỳ nhằm đảm bảo an toàn bảo mật cho hệ thống và tính toàn vẹn của thông tin khách hàng. Đồng thời, thông tin định danh của khách hàng phải được lưu trữ và bảo quản chặt chẽ, với các biện pháp dự phòng an toàn, giúp ngân hàng phát hiện và xử lý ngay lập tức nếu có sự cố xảy ra.

Đối với người dùng

Về phía người dùng, cần chú trọng nâng cao ý thức bảo mật cá nhân để tự bảo vệ mình trước các rủi ro của eKYC. Người dùng nên thận trọng không chia sẻ thông tin cá nhân, OTP, mật khẩu hay truy cập vào các liên kết, ứng dụng không rõ nguồn gốc. Khi có bất kỳ dấu hiệu nghi ngờ về việc lộ thông tin, người dùng nên thay đổi mật khẩu ngay lập tức và thông báo cho ngân hàng nếu có thay đổi thông tin liên lạc, giúp đảm bảo rằng mọi cập nhật về tài khoản đều được ngân hàng hỗ trợ kịp thời.

>>> TÌM HIỂU: Khám phá Voice Biometrics: Công nghệ xác thực danh tính qua giọng nói

FPT AI eKYC – Giải pháp ứng dụng eKYC có an toàn không?

FPT AI eKYC là một giải pháp định danh điện tử tiên tiến, được phát triển bởi FPT Smart Cloud. Với khả năng tích hợp nhiều công nghệ hiện đại như học máy, thị giác máy tính và các công nghệ sinh trắc học tiên tiến, FPT AI eKYC mang đến trải nghiệm liền mạch cho khách hàng khi mở tài khoản hoặc sử dụng dịch vụ tài chính.

Một trong những điểm mạnh vượt trội của FPT AI eKYC là khả năng bảo mật cao, được chứng nhận bởi tiêu chuẩn quốc tế ISO/IEC 30107-3 về phát hiện tấn công giả mạo khuôn mặt (PAD). FPT AI eKYC còn tuân thủ tiêu chuẩn OWASP về bảo mật website và ISO/IEC 27017:2015, đảm bảo thông tin khách hàng được lưu trữ và bảo vệ nghiêm ngặt.

Công nghệ Fraud Check tích hợp giúp phát hiện giấy tờ giả, chỉnh sửa hoặc cắt ghép, tạo hàng rào phòng vệ an toàn trước các hành vi gian lận. Đồng thời, công nghệ nhận diện gương mặt và Liveness Detection bảo vệ quy trình xác minh bằng cách phân tích tính sống động của khuôn mặt và ngăn chặn tấn công Deepfake, hình ảnh tĩnh, hay mặt nạ silicon.

Trong thực tế, FPT AI eKYC đang được nhiều tổ chức tài chính lớn như SSI, VPBank tin dùng. Trung bình, giải pháp này chỉ mất khoảng 35-40 giây để hoàn tất quy trình định danh, giảm tới 70% thời gian so với phương thức truyền thống.

Việc áp dụng FPT AI eKYC không chỉ tối ưu hóa quy trình vận hành mà còn nâng cao hiệu quả bảo mật, đem đến sự an tâm tuyệt đối cho khách hàng và doanh nghiệp trong hành trình chuyển đổi số.

Vậy, eKYC có an toàn không? Câu trả lời là có. Với sự phát triển mạnh mẽ của công nghệ, eKYC ngày càng an toàn hơn nhờ tích hợp trí tuệ nhân tạo và xác minh sinh trắc học. Thêm vào đó, những tiêu chuẩn quốc tế nghiêm ngặt như ISO/IEC 30107-3 mà các nhà cung cấp uy tín như FPT.AI áp dụng, giúp củng cố tính bảo mật và sự tin cậy. Tuy nhiên, để phòng tránh rủi ro tuyệt đối, các tổ chức tài chính và người dùng khi chuyển đổi sang quy trình định danh điện tử vẫn cần thận trọng.

>>> XEM THÊM: